スマホを利用した決済が急速に普及していますね。ちょっとしたお出かけなら、財布の代わりにスマホで支払いを済ます人も増えています。

スマホ決済の種類は大きく2つに分けられます。

1つは交通系マネーやApplePay、iDなどの電子マネー。こちらはスマホの中に仮想のカードを作り、決済端末にスマホをかざして情報を読み取ります。ピッと読み取るICチップの仕組みをスマホに取り入れた形です。

もう1つは最近出てきたPayPayやd払いなどのQRコードなどで行うコード決済です。QRコードをバーコードやスマホのカメラから読み取り、支払いをする方式です。

どちらの方式もスマホを介して支払いをするため、スマホ決済とも呼ばれています。ちなみにクレジットカードもQUICPayなどの仕組みを通すことで、スマホ経由で支払いをすることができるようになります。QUICPayは最初の電子マネーの分類になります。

これらすべてスマホ決済ですが、これらを導入するには決済会社との契約、専用端末の導入などが必要となっています。詳しくみていきましょう。

電子マネー、仮想のカードを読み込む方式

まず、1つ目。電子マネーの多くはスマホ内に仮想カードを作ることができ、決済用端末にスマホをかざすことで決済情報を読み込みます。スマホ決済で人気のApplePay、GooglePay、Suicaなどの交通マネー、iDなどがこの方式となっており、クレジットカード払いをスマホ決済で行う場合は、QUICPayなどにあらかじめ使用したいクレジットカードを登録して、同様の手順で支払いを行うことができます・

このスマホ決済方法はスマホが普及する前からあり、ガラケーやICチップの生みこまれたカードなどを利用して読み込んでいました。今でもICチップ入りのカードを使用して決済はできますが、スマホで代用できるようになってからは、スマホ内に仮想カードを作り、スマホで決済を利用する人がとても増えています。

この方式をお店で利用するためには決済用の端末が不可欠です。ICチップ、スマホ内の仮想カードを読み取るための決済端末を用意するほか、利用したい決済ブランドと提携する必要があります。

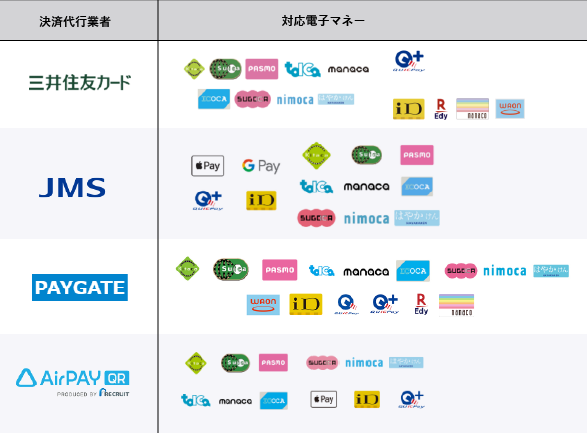

交通マネーとApplePayとQUICPayとiDと、、、といった感じで、使用するものを選んで、申し込みをします。個々の申し込みを受け付けていない決済ブランドも多く、基本的には決済サービス会社(代行事業者)を通して、複数の決済ブランドをまとめて申し込みをします。選択式ですが、決済サービス会社によって申し込みできるブランドにばらつきがあるので、もし絶対に導入したい決済ブランドがあるなら、あらかじめの対応可能か確認しておきましょう。

画像は決済サービスの有名どころです。こちらを見るとわかりやすのですが、微妙に導入できる決済ブランドが違います。とはいえ、QRコード決済ほどの差はないので、決済サービス会社は導入したいQRコード基準で選ぶと簡単です。

QRコードやバーコードを読み込む方式

もう1つはQRコードなどのバーコードを読み取る方式です。PayPayやd払い、メルPayなどがこれに当たります。

このタイプにはスマホに決済用のコードを表示し、レジのバーコードリーダーから支払い情報を読み取る方式と、お店のQRコードを読み込み、お客さんのスマホで金額を入力し、支払いを済ます方式があります。

レジのバーコードリーダーを読み取る方式はレジと連携出来ていることが前提で、決済サービスを通して契約をしたもののみで行うことができます。

一方、お店のQRコードをお客さんのスマホで読み取る方式は決済サービスを通す必要がなく、特別な決済用の端末も必要がないため、キャッシュレス決済の導入したい小さなお店に向いています。この場合、決済サービスを通す必要がないので、決済ブランドと直で契約するのがおすすめです。決済時の手数料が仲介会社を通さない分安くなります。ただし、直接契約できるのはPayPayや地域Payなどの一部の決済ブランドだけなので、複数利用予定なら決済サービスを利用しましょう。

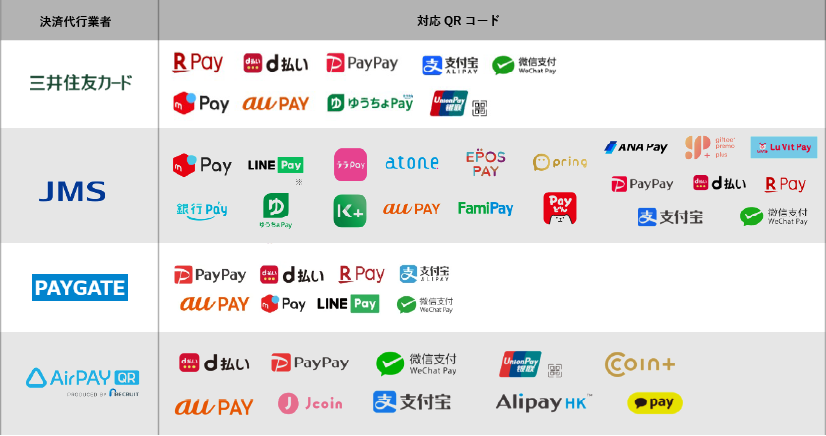

コード決済はまだ新しく出たばかりの方式なので、決済サービス会社によって、取り扱いブランドのばらつきが大きくなっています。そもそもコード決済の取り扱いがない決済サービスも。なので、コード決済の導入を考えている場合は、絶対に導入したい決済ブランドをリストアップしてから選ぶと◎。あとで、「導入したかったのに!」と後悔しないようにしましょう

スマホ決済をお店に導入したいと思ったら

スマホ決済をお店に導入しようと考えたら、まずは特に導入したい決済方法を決めましょう。交通マネーとPayPayとiD、PayPayは絶対に欲しい、など決めることで、どの決済サービスと契約するのか、選びやすくなります。

PayPayだけでいいなら直申し込みもおすすめ

いま人気のPayPayは決済ブランドの中では珍しく直申し込みを受け入れています。決済端末などは使用せず、お客さんのスマホでお店のQRコードを読み込み、支払いをする方式になりますが、決済サービスを通さないことで決済毎に支払う決済手数料が安くなります。直申し込みでの手数料は1.60%または1.98%(契約内容でどちらかに)となり、決済ブランドの中ではほぼ最安値です。PayPayについては↓に詳しく書いています。

複数の決済ブランドを導入するなら決済サービスを

PayPayや地域Payだけを導入する、という場合は決済ブランドへ直申し込みがオススメですが、複数の決済ブランドの導入江を検討している、交通系などの電子マネーを利用したい、という場合は決済サービスからの申し込みをオススメしています。

複数の決済ブランドを別々に管理するのは難しいです。また、なにより有名決済ブランドの多くは個別の窓口は開いておらず、契約には決済サービスなどの代行事業者を通す必要があります。交通系マネーもiDもQUICKpayも個人の窓口はなく、決済サービスや対応してくれる加盟店契約会社などの別会社を通す必要があり、とても複雑です。

iDやQUICKpayなどではひとつひとつ調べて契約することは出来なくないですが、PayPayとはちがい、手数料はほとんど変わらず、苦労だけが積み重なります。複数会社からの振り込みがあり、それをひとつずつ清算、決済端末との連携、そしてそのための知識など、求められるスキルと知識が多いので、決済サービスの利用がシンプルで楽です。このために人を雇うよりは、決済サービスを利用したほうが、よほどの売り上げ規模がない限り安くすみます。

各決済サービスの特徴

最後に今回の記事内に出てきた決済サービスの特徴を簡単に説明します

- JMS

-

JMSはJCBやMUFJなどが扱う大手決済サービスで、老舗です。取り扱いブランドが多く、連携できるPOSレジが豊富。スマレジとの連携が可能ですが、Airレジとは連携はできません。

- PAYGATE

-

スマレジが取り扱う決済サービス。取り扱いブランドが多く、複数のPOSレジと連携可能。もちろんスマレジとも可能です。

- Airペイ

-

リクルートが扱う決済サービス。Airレジとは姉妹ブランドのような関係で、連携はAirレジのみ対応です。Airレジは連携できる決済サービスが限定的で、Airペイとsquareのみが連携可能です。squareは対応しているコード決済ブランドがあまりないので、Airレジを使うなら、決済サービスはAirペイを選ぶのが無難です。