キャッシュレス決済とはクレジットカードや交通マネー(suicaなど)、QRコード決済(PayPayなど)を経由して、現金を使用しない支払い方法の総称です。

現金を持ち歩かなくていいため、銀行からお金をおろす手間、お財布を持ち運ぶ手間などがいらず、便利なことから利用者が増えています。2025年の大阪万博では会場内での支払いがすべてキャッシュレス決済、現金払いに対応しないことが決まるなど、キャッシュレス決済は欠かせない決済手段になりつつあります。

自分のお店にもぜひ導入していきたいですよね。そこで今回はキャッシュレス決済の基本をまとめていきたいと思います。導入などについてはこちらの記事をご確認ください。

キャッシュレス決済とは

キャッシュレス決済とは現金を使用しない決済手段です。現金を使用しないもの、すべてがキャッシュレス決済に分類されていて、この決済方法は大きく3つに分けることができます。

クレジットカード払い

1つ目はクレジットカード払い。最も有名で、かなり昔からあります。キャッシュレス決済という言葉をよく聞くようになったのはここ最近なので、ついつい別物と考えてしまいますが、こちらも現金を使用しないのでキャッシュレス決済の一つに分類されます。

クレジットカードにはVisaやMastercard、アメリカンエキスプレス、JTBなどいくつかのブランドが存在しています。この決済会社のシステムにカードを通してアクセスし、支払いを行います。

導入のメリット

- お客さんは現金が手元になくても会計できる。

- 支払い時に一括払いや分割払いが選べ、少額ずつ返済が可能。

- お客さんが固有のポイントを集められる

お金は決済会社から後日、指定口座に振り込まれる仕組みです。お客さんは手元や銀行にお金がなくても支払いができますが、この回収は決済会社が行うので、お店側に回収義務はありません。

導入のデメリット

・決済金額の数%が手数料としてかかる

・専用の決済端末が必要(カードを読み取るために)

デメリットは会計金額に応じて、数%の手数料がかかります。ブランドにも寄りますが、2~4%ほどかかります。日本はこの手数料をお店が肩代わりするのが一般的で、現金の場合は1000円そのまま受け取れますが、クレジットカードの場合は20~40円引いた、980~960円が売り上げとなります。

1件1件では大した事ありませんが、100件、200件と増えていくごとに大きな金額となるので、こちらを想定した価格設定が必要となります。

電子マネー払い

電子マネーはクレジットカードより新しい仕組みで、Suicaなどの交通マネー、iDやApplePay、WAONなどの企業マネーの総称です。銀行やクレジットカードと連携、または前払いで現金を電子マネーに交換して、交換した電子マネーで支払いをする仕組みです。

クレジットカードと連携している場合は少し変わりますが、基本的には前払い、使用と同時に銀行から引き落としする仕組みとなっており、現金の手持ちがなければ使用できない仕組みです。

クレジットカードと同様に、お客さんが使用したら、後日使用した分が決済会社から支払われます。こちらも使用金額に応じて数%の手数料がかかります。

導入のメリット

- お客さんの支払いの選択肢が増える

- 現金が会計時に持っていなくても会計できる

- お客さんが固有のポイントを集められる

支払い方法は基本的にスマホや決済用のカードを専用端末にかざして、内部のICチップをピッ、と読み取りを行います。最近はクレジットカードでもタッチで読み取る方式が増えてきましたが、少し前まではクレジットカードは黒い帯の磁気ストライプテープをスキャンして、支払者の情報を読み込んでいました。

もっと言ってしまうと、磁気ストライプテープはちょっと古い方式。電子マネーは新しい仕組みを利用した決済手段です。電子マネーは前払い方式ということもあり、リスクが少なく、多くの企業が参入しました。

デメリット

- 専用端末が必要

- 手数料がかかる

- 電子マネーの種類が膨大

デメリットはクレジットカード同様に専用端末が必要、手数料がかかるという点と、クレジットカードに比べて電子マネーの数が膨大な点です。

多くの企業が参入した結果、数がとても増え、すべてをお店で使えるようにするのは難しく、導入する電子マネーの選定が面倒です。とはいえ、よく使われる電子マネーは決まってきています。交通マネー系を導入しておけばとりあえずはOK、そのほかの選択肢としてはApplePay、auPay、iDなどが使えるお店が多くなっています

QRコード決済払い

さて、QRコード決済が最も新しいキャッシュレス決済払いです。電子マネーと非常に似ていて、通貨を入手する方式は同じ。電子空間にお金を保有するので、こちらも電子マネーと呼ばれます。

違いは決済時の読み取り方法です。

QRコード決済ではQRコードまたはバーコードを読み取ることで、支払者の情報を読み取ります。レジのバーコードリーダーやスマホのカメラを通して読み取りを行うため、開発コストが安く、普及のためにカードを用意する手間もないため電子マネー払い以上に多くの企業、自治体が参入しています。

新規参入企業がたくさんあり、自社の通貨を使用してもらうためにキャンペーンがたくさん打たれています。そのためほかのキャッシュレス決済に比べユーザーへの還元率が高く、ポイント目当てで現金ではなくQRコード払いを希望する人も少なくありません。

導入のメリット

- お客さんの支払いの選択肢が増える

- 現金が会計時に持っていなくても会計できる

- お客さんが固有のポイントを集められる

- キャンペーン時に利用者の増加が見込める

- 専用端末が不要

実はキャッシュレス決済の中で一番導入ハードルが低いのがQRコード払いです。導入するブランドに寄りますが、基本的に専用端末がいりません。お客さんが提示したコードをレジのバーコードリーダーで読み取る。またはお客さんのスマホでお店のQRコードを読み込んでもらい支払いをする、といったように専用端末がいらないため、導入ハードルが非常に低いです。

特に低いと感じるのがPayPayと自治体ペイです。独自導入も可能です。PayPayの導入方法はこちらの記事をご覧ください。

デメリット

- 手数料がかかる

- コード払いの種類が膨大

QRコード払いの種類は電子マネー以上に膨大です。有名どころのPayPay、メルPay、d払いだけでなく、世田谷区のせたがやPayなど自治体も参入していて、中国で人気のAlipayやWeChatPayなど、すべてを導入するのは大変なので、自分のお店にあったものを導入する必要があります。

導入には決済サービス会社

上記の用にキャッシュレス決済には非常に多くのブランドがあります。すべてを導入しているお店はまずないでしょう。お店で導入するものを選ぶ必要がありますが、選ぶのも大変です。

そこで、多くのお店が利用しているのが、決済サービス会社。複数の決済ブランドとの間を仲介している会社です。

クレジットカード、電子マネー、QRコード決済を一元管理してくれ、利用申請の手続きから、毎月の振り込みなどすべてを仲介してくれます。クレジットカードや交通マネーなど、個人での申請を受け付けていない決済ブランドも多いので、お店でキャッシュレス決済を導入する時は決済サービスを基本的には利用します。

決済サービス会社の選び方

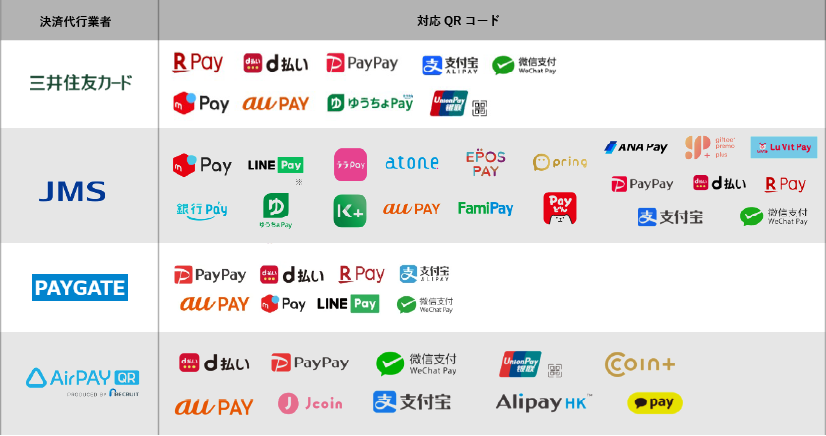

決済サービスにも多くの会社が進出しています。三井住友カード、JMS、AirPay、Square、PAYGATE、STORES、、などなど上げればきりがありません。

正直どれを選んでも大丈夫。どの会社も複数の方式でキャッシュレス決済が利用できます。

あえて選び方を上げるなら、

- POSレジと連携の有無

- QRコード決済を重視するかどうか

この2点には気を付けましょう。

QRコード決済を重視するか

QRコード決済は比較的新しい決済方式です。そのため、まだ黎明期。ベース、ベターといわれるものが決まっていません。そのため、決済サービスによっては取り扱いのないブランドもあります。

例えばSquareやSTORESはQRコード決済の導入が進んでいません。

一方、進んでいる決済サービス会社でも導入ブランドにはばらつきがあります。

クレジットカードや電子マネーはすでにそれらを「代表」するブランドが決まってきています。なので、どの決済サービスでもそれほど差はないのですが、QRコード決済の場合は差が大きく、導入したいものが決まっているのならあらかじめ確認が必須となっています。

人気なので言うと、若者に人気PayPay、ドコモユーザーが広く使うd払い、主婦層に人気のメルPay、インバウンド利用はAlipay、WeChatPayなどが特に人気です。

POSレジと連携させるか

決済サービスを選ぶ際に気を付けたいのがPOSレジと連携させるか、どうかです。

POSレジと連携させるにはPOSレジ会社と決済サービス会社が業務提携をしている必要があり、提携していない場合は連携できない場合がほとんどです。

例えば利用者の多いAirレジはAirPayとSquareとしか連携できず、Airレジを使用しながらJMSを使用したい場合は自動連係はできないので、Airレジで会計処理をした後、金額を決済端末に打ち込み使用します。

連携できないデメリット

- 金額入力の手間

- 入力ミスの可能性

- 精算処理時に入力の手間が増える

- お客さんが利用した決済ブランドを正確に把握できない

と、いったデメリットが発生します。

連携可能なPOSレジと決済サービス

画像は一例ですが、これらのPOSレジと決済サービスは連携可能です。画像のようにPOSレジ会社によって連携できる決済サービスが違います。

決済サービスを選ぶときは

- 導入したい決済ブランドを決める

- 連携できるPOSレジを確認する

これらを確認しておくと、導入がスムーズに進みますよ。

とはいえ、あまりに数が多くて、確認するのも大変ですよね。そこでおすすめなのが、導入前相談です。多くの会社で導入前の無料相談を受け入れています。

相談するだけで、自分のお店に必要なものが整理されるので、よくわからない、どうしたらいいか困ったら相談しましょう。

業界で人気のPOSレジ、スマレジではオンライン相談をいつでも受け付けています。事前予約は必要ですが、いつでも、複数人でも相談が可能なので、キャッシュレス決済とPOSレジを検討しているなら、一度相談してみるのも◎