キャッシュレス決済の普及が急速に進んでいて、自分のお店も導入したほうがいいか、どうか迷いますよね。そこで、今回はキャッシュレス決済導入のデメリット・メリットを簡単に紹介していきます。

キャッシュレス決済のメリット

- お客さんの利便性の向上

- 衝動買いやもう一品の促進

- 現金管理・清算処理の負担軽減

キャッシュレス決済のデメリット

- 決済利用時の2~4%程度の手数料

- キャッシュフローの遅延

キャッシュレス決済導入のメリット・デメリットはざっと説明すると、お客さんの利便性の向上と機会損失の低減というメリットに対し、コストやキャッシュフローの負荷というデメリットをどこまで許容するかを天秤にかけ、メリットが大きいと感じたら導入していきます。

筆者はキャッシュレス決済でほとんどの支払いを行う人間なので、どんな小さなお店でもメリットが大きいと思っていますが、お店によって向き不向きはどうしてもあると思います。自分のお店にあったほうを選択していきましょう。

当サイトでは迷ったらSquare決済がおすすめしています。固定費なしで、決済手数料2.5%~と安いのに加えて、そのほか事業運営に欠かせないPOSレジ、ECサイト運営や予約システム、モバイルオーダーなどのITツールを無料、または激安で使用することが出来、総合的に見たら一番安く済むキャッシュレス決済会社です。

近年の事業運営は複数のITツールを導入する場合が増えています。1ツールの安さにつられて契約して、結局高くなってしまう、ということも少なくありません。まずはSquareで一括契約をして、事業をスタート。日々のタスクをこなしながら、不便な個所を適宜変更していくことが出来るで、オススメしています。

キャッシュレス決済のデメリット

決済手数料

キャッシュレス決済で一番大きなデメリットとして取り上げられるのが、決済手数料です。

決済ブランドごとに費用は異なりますが、おおよそ1.98%~3.6%の間が一般的で、例えば3%の手数料がかかる場合、1,000円あたりの決済で30円が決済会社に手数料として取られます。これはお客さんがキャッシュレス決済で会計するたびにかかり、1万円なら300円、10万円で3,000円と手数料がかかってきます。

これがキャッシュレス決済を導入する際の最大のデメリットです。

キャッシュフローの遅延

次にキャッシュレス決済のデメリットとして取り上げられやすいのが、キャッシュフローの遅れです。

キャッシュレス決済は現金振り込みまでタイムラグがあります。お客さんが利用したあとすぐに手元にお金が来るのではなく、一度決済会社を経由し、支払いが確認できたのちに、決済会社から銀行振り込みによってお店に現金が届きます。

飲食店など買い出しなどを頻繁に行っている事業では、キャッシュフローの遅延は死活問題になる場合も。翌日の食材を買う費用が必要だから、現金払いが無いと困るという声をよく聞きます。

ですが、こちらのデメリットは選択する決済会社によって、負荷を薄めることが出来ます。というのも、振り込みまでの時間は決済会社によって違い、月に1日しか振り込まないところもあれば、営業日は毎日振り込み手続きを行うところもあります。

キャッシュレス決済は使いたけどキャッシュフローが悪くなると困る、という事業者は振り込み日が頻繁にある決済会社を選ぶようにしましょう。

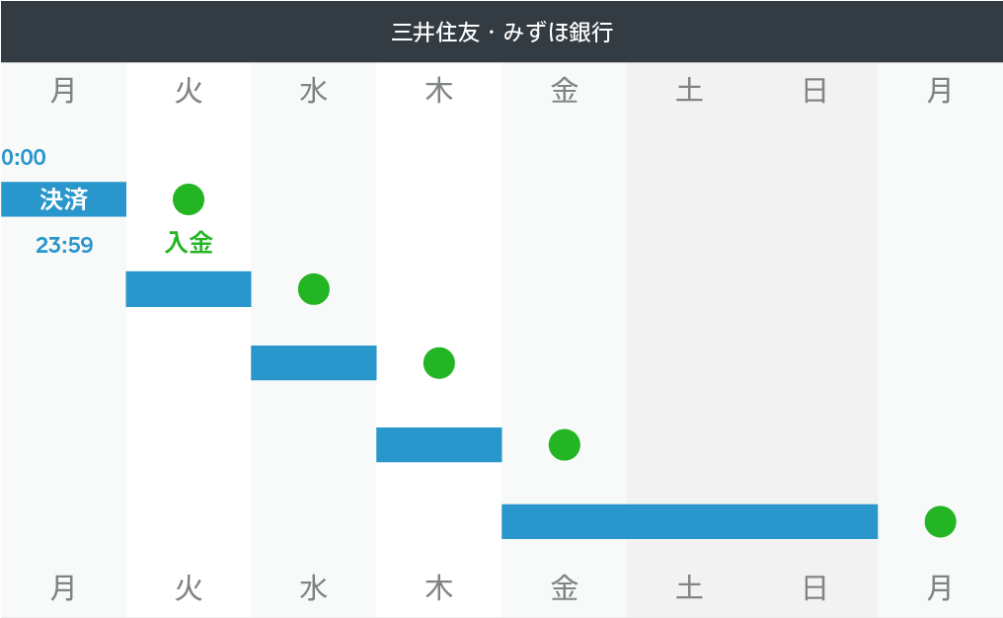

Squareの振り込みペースは非常に速いです。三井住友・みずほ銀行を利用することが必須条件ですが、決済利用確認後、翌営業日には振り込みが行われます。なので、月曜日のお会計は、火曜日に振り込まれ、火曜日の利用分は水曜日に振り込まれます。さらに振込手数料は無料です

金~日曜日の使用分は土日がSquareが休日のため、月曜日にまとめて支払われます。なので、土日分の買い出し費用は何とか確保する必要がありますが、振り込みペース、振り込み手数料無料は業界1位です。

キャッシュフローが気になって、キャッシュレス決済の導入に躊躇しているなら、Squareがおすすめです。

キャッシュレス決済を導入するメリット

機会損失の解消

キャッシュレス決済導入で一番メリットだとされているのが、機会損失の解消です。キャッシュレス決済にはコストがかかります。手数料なんてできれば払いたくないですよね。でも、普及しているのが現状です。

キャッシュレス決済の普及に伴い、お財布にそれほどお金を入れていない人、携帯電話だけ持って出かける人が増えました。そういった人は現金のみの場所ではあまり買い物をせず、キャッシュレス決済が使えないからと、購入をキャンセルする場合も。

ちょっと離れたATMまで行くのは手間ですからね。手持ちで間に合う分だけ購入、注文するため、どうしても客単価が低くなります。

キャッシュレス決済には客単価の上昇が狙え、導入後、売り上げが増えたという意見は珍しくありません。

お客さんの利便性の向上

お客さんの利便性が向上することで、お店のイメージがよくなりますし、また、キャッシュレス決済があまりにも普及しているからこそ、キャッシュレス決済が無いとイメージダウンにもつながります。

最近はキャッシュレス決済が使えて当たり前となっており、導入していないお店にはその分のコスト還元を期待してしまいますし、個人店ならではの手作り感や昔ながらの味わいといった”不可か価値”を期待してしまいます。

お金の管理の簡略化

キャッシュレス決済のいいところは数字でお金のやり取りが行われる点です。データなので、清算処理の際に現金を数える必要がなく、データとデータを突き合わせて、清算処理が完了します。

現金の場合はレジ内の金額を数え、突き合わせる必要がありますよね。これが結構面倒で、計算間違い、お釣りの渡し忘れといったトラブルにつながることも。

2店舗目、3店舗目と事業が拡大してくると、金額のすり合わせはもっと大変です。小銭などの両替手数料も馬鹿になりません。キャッシュレス決済でデータで突き合わせるほうが楽ですし、お金が店舗にあまりなければ強盗などの防犯にもいいです。

最近はキャッシュレス決済オンリー店なども登場してきており、手数料を払っても一元管理したい、といった需要も生まれています。

キャッシュレス決済の選び方

キャッシュレス決済を利用するには決済ブランドと直接契約するのではなく、決済サービスという会社を利用し、各決済ブランドと一括で契約を行います。決済手数料はおおむね一緒ですが各ブランドごと、決済サービスごとに多少の違いがあります。

クレカ手数料1.98%~

いま中小向けに一番安いのは一部クレジットカードの決済手数料が1.98%~のプランです。STORESやスマレジのPAYGATE,三井住友のsterapackなどがこの金額で提供しています。

一見安いのですが、こちらのプランでは月額使用料がどのブランドでもかかり、約3,300円ほどの固定費が必要です。固定費がある分、決済時の手数料が安い仕組み。クレジットカードでの売り上げが月あたり60万を超えてくるお店はこのプランが最安です。

クレカ手数料2.48%~

つぎにお得なのが一部のクレジットカード決済手数料2.48%~をうたっている決済サービス会社です。こちらはランニングコスト0円。お客さんがお会計をしたときのみにかかる仕組みとなっており、ランニングコストが気になる、売り上げが60万円を超えていないお店はこちらの方がお得です。

Airペイ(2.48%)やSquare(2.5%)がこの金額で提供しています。

当サイトでは迷ったらSquare決済がおすすめしています。固定費なしで、決済手数料2.5%~と安いのに加えて、そのほか事業運営に欠かせないPOSレジ、ECサイト運営や予約システム、モバイルオーダーなどのITツールを無料、または激安で使用することが出来、総合的に見たら一番安く済むキャッシュレス決済会社です。

近年の事業運営は複数のITツールを導入する場合が増えています。1ツールの安さにつられて契約して、結局高くなってしまう、ということも少なくありません。まずはSquareで一括契約をして、事業をスタート。日々のタスクをこなしながら、不便な個所を適宜変更していくことが出来るで、オススメしています。

事業ごとにあった決済方法を選びたいなら、POSレジからの検討がおすすめです。キャッシュレス決済は特に変わりませんが、POSレジは得意不得意があります。POSレジを選び、それと同じ会社のキャッシュレス決済を選ぶのが一番シンプルかも。